한인은행 9개월 성적, 중국계에 밀렸다

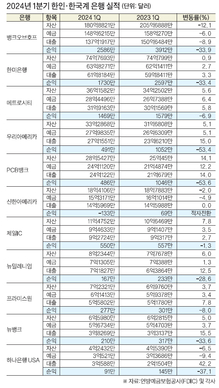

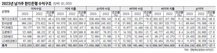

지난 2023년 3분기 남가주 한인은행들은 중국계 은행들보다 수익성과 효율성에서 뒤처지는 것으로 나타났다. 본지가 남가주에 본점을 둔 한인은행 6곳과 규모가 비슷한 은행 5곳의 자산, 대출, 예금, 순이익, 총자산순이익률(ROA), 효율성을 분석한 결과 한인은행들은 수익성과 효율성 면에서 대체로 중국계 은행에 미치지 못하는 것으로 조사됐다. 조사 대상 한인은행은 뱅크오브호프, 한미은행, PCB뱅크, 오픈뱅크, CBB뱅크, US메트로뱅크 등 6곳이다. 이들과 자산 규모가 비슷한 중국계 은행들인 캐세이뱅크, 프리퍼드뱅크, RBB, 퍼스트제너럴뱅크, 에버트러스트뱅크 등 5곳의 2023년 3분기 영업실적을 비교했다. 은행들이 연방예금보험공사(FDIC)에 제출한 실적보고서(call report)와 경영보고서(UBPR)를 토대로 분석했다. ▶자산 2023년 3분기 은행들의 자산을 비교했을 때 한인은행들은 자산 규모 증가세 면에서 중국계를 앞서는 모습을 보였다. 뱅크오브호프는 자산이 지난해 3분기와 비교해 5.2% 늘었다. 동급 중국계 은행인 캐세이뱅크는 같은 기간 4.3% 증가에 그쳤다. PCB뱅크의 지난 3분기 자산은 전년 동기 대비 무려 10.4%나 불어났다. 규모가 비슷한 중국계 퍼스트제너럴뱅크(-4.9%), 에버트러스트뱅크(2.1%)의 자산 성장세를 크게 앞질렀다. 오픈뱅크(5.6%), CBB뱅크(3.3%), US메트로뱅크(9.5%)도 중국계 은행들보다 자산 성장은 앞섰다. 다만 한미은행은 3.0%로 자산이 5.4% 늘어난 프리퍼드뱅크보다 못했다. 〈표 참조〉 ▶수익성 한인은행들의 수익성이 동급 중국계 은행과 비교해서 대체로 부진했다. 캐세이뱅크의 ROA는 1.60%로 규모가 비슷한 뱅크오브호프의 0.78%의 두 배 수준이었다. 캐세이뱅크가 100달러로 1달러60센트의 순익을 거둘 때 뱅크오브호프는 78센트를 벌었다는 의미다. 한미은행의 ROA는 1.25%로 동급 중국계 은행인 프리퍼드뱅크의 2.31%보다 1.06%포인트 더 적었다. ROA가 1.32%인 RBB와 비교해서도 소폭 낮았다. PCB뱅크와 오픈뱅크의 수익성은 각각 1.33%와 1.20%였다. CBB뱅크는 1.64%로 한인은행 중 수익성이 가장 높았다. 다만 동급 은행인 퍼스트제너럴뱅크와 비교해선 차이가 컸다. 퍼스트제너럴뱅크의 ROA는 무려 4.10%로 규모가 비슷한 한인은행들보다 적게는 246bp(1bp=0.01%포인트), 많게는 290bp 웃돌았다. US메트로뱅크의 경우 ROA가 1.06%였는데, 규모가 엇비슷한 에버트러스트뱅크의 1.63%보다 0.57%포인트 밑돌았다. ▶효율성 효율성은 은행이 1달러를 벌기 위해 얼마를 지출했는지 보여주는 지수로 낮을수록 더 우수하다는 것을 의미한다. 뱅크오브호프의 효율성은 57.72%인 반면, 캐세이뱅크는 44.21%였다. 뱅크오브호프가 1달러를 버는데 캐세이뱅크보다 13센트 이상 더 많이 지출했다는 뜻이다. 프리퍼드뱅크는 한미은행과 비교해 두 배 수준의 효율성을 기록했다. 한미은행의 효율성은 48.45%였지만 프리퍼드뱅크는 절반 수준인 24.99%였다. RBB도 46.68%의 효율성이 보고돼 한미은행보다 낮았다. PCB뱅크와 오픈뱅크는 54.57%와 55.48%로 비슷한 수준의 효율성이 집계됐다. CBB뱅크는 48.99%로 준수한 효율을 보였다. 다만 비슷한 규모의 퍼스트제너럴뱅크는 효율성이 17.41%로 큰 차이를 나타냈다. CBB뱅크는 1달러를 벌 때 퍼스트제너럴뱅크보다 30센트가량 더 많은 돈을 써야 한다. US메트로뱅크는 효율성이 63.14%로 이들 은행 중에서 효율이 가장 떨어졌다. 46.12%인 에버트러스트뱅크보다 17센트를 쓴 셈이다. 한인은행권은 “고금리 환경에서 예금 조달 비용이 상승한 데다 은행들은 대출 환경은 녹록지 않은 상황”이라고 설명했다. 다만, “자산 규모가 비슷한 중국계 은행들과 비교해서 수익성과 효율성이 뒤처지는 점은 여전히 개선되어야 할 문제”라고 지적했다. 우훈식 기자 [email protected]중국 한인은행 기준금리 인상 남가주 한인은행들 퍼스트제너럴뱅크 에버트러스트뱅크